2020年,新基建政策及数字化转型的国家经济发展战略,推动中国IDC行业进入快速发展阶段。广深地区是全国经济最发达,人口最密集的区域之一,也是粤港澳大湾区的中心城市,在政府政策引导与推动下,广深IDC市场投资环境持续优化。

本篇文章基于《2020-2021年广深及周边地区IDC市场研究报告》(以下简称“广深IDC报告”或“报告”),从市场发展空间、IDC资源状况的供需视角,剖析广深IDC市场的整体投资空间,以及在这样的市场状态下,区域IDC市场的投资机会。

需求驱动下,广深地区IDC市场规模快速扩大

全国三大主要IDC市场中,广深市场发展最快,近年来持续保持20%以上的增速。同时,广东省数字经济产业发达,伴随着未来数据量爆发式增长,区域IDC市场具有巨大的发展潜力。

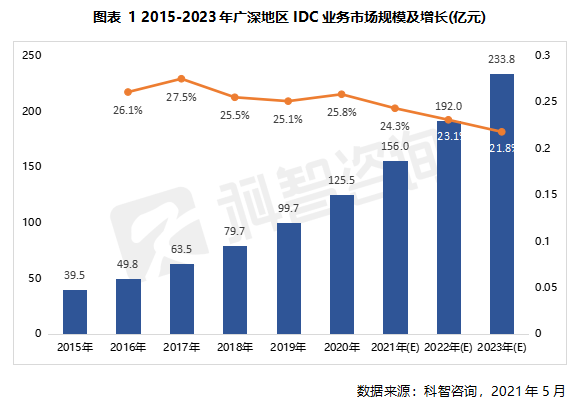

1、市场规模——持续保持20%以上增速,2023年规模预计超200亿

报告指出,近年来,广州、深圳IDC行业,保持20%以上的持续增长,业务版块不断扩大。2020年,受疫情及新基建政策影响,广州、深圳IDC市场发展速度均有所上升,两地业务市场规模总和达到125.4亿元,市场增速为25.8%。

预计未来三年,随着IDC需求不断释放,广深地区IDC市场规模将保持20%以上的增长速度,到2023年,地区IDC业务市场规模将达到233.8亿元,三年复合增长率达到23%。

2、行业需求——云服务商一骑绝尘,需求增速超40%

2020年,广深地区IDC市场主要行业客户需求规模增速均保持在20%以上,新增需求仍然主要来自于互联网行业客户,云服务商高速提升的需求也不容忽视。

报告指出,广深地区作为中国经济最发达、人口最密集的区域之一,吸引了众多全国性互联网企业来此开展业务,产生了大量的IDC需求,阿里巴巴、百度、美团、拼多多、快手等互联网企业,在广深及周边地区每年新增机柜需求量超过一万架。

值得关注的是,云计算保持超过50%的年均增长速度,云服务商IDC需求增速最大,超过40%。广深地区金融、制造等传统企业的需求量也在快速增长。

3、IDC产业展望——政策背书、需求旺盛、优质骨干网基础打造优越环境

广深地区IDC产业具有良好的发展前景。

首先,背靠“新基建”政策大环境,政策支持产业发展及生态建设;其次,受益于粤港澳一体化进程的推进,广州、深圳是大湾区的中心城市,区域内数据融合将带来ZB量级的数据处理需求;新一代信息技术发展及数字化转型催生大量消费乃至产业互联网需求;此外,广州、深圳是骨干网核心节点,是主要行业客户中低时延业务部署的首选之地。

未来审批收紧,大量存量数据中心能耗指标或成稀缺资源

广深数据中心市场发展空间广阔,在新基建政策出台后审批了大量数据中心项目,全省在建及规划项目机柜规模已达百万架。不过,为合理控制产业规模,广东省已经收紧能耗审批,新项目审批难度加大,现有项目或成稀缺资源,具有良好的投资价值。

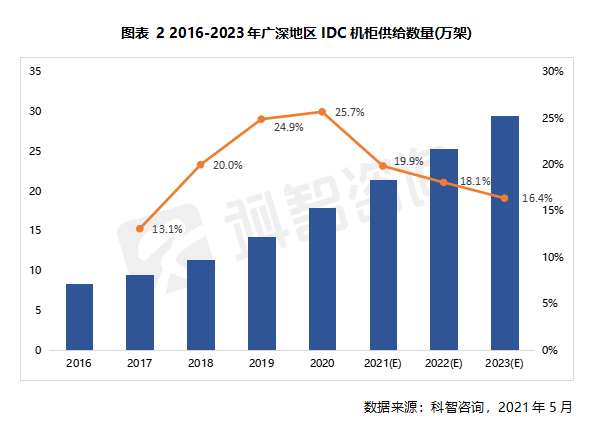

1、 资源供给现状——广深地区机柜资源同比增长25.7%,远超全国平均水平

近五年,广深地区在运营IDC机柜数量增速不断上升,复合增长率达到22.0%,实现区域存量机柜规模翻番。截至2020年底,广深地区IDC机柜资源达到17.9万架,同比增长25.7%,超过全国IDC产业的平均增长率。

2、资源增长空间——审批收紧,已批项目或成稀缺资源

报告指出,截至2020年底,广东省已通过节能审查的在建及规划IDC机柜资源,达到100万架(2.5KW标准机柜),其中,广深地区2020年审批能耗指标接近27万架标准机柜。

由于前期审批量较大,可能出现短期内供给过剩的情况,广东省提出以需求为导向,合理控制IDC总体规模,在短期内,原则上不再审批通过新建/扩建IDC节能审查,已有能耗指标的IDC项目或将成为稀缺资源。

广深IDC市场投资机会:随时掌握市场动态,把握恰当投资机遇

对于资方来说,市场规模的增长意味着投资利好,加上良好的投资政策环境,广深IDC市场的投资机会众多,不过,想要投资成功,还必须加强对具体投资对象的认知,掌握千变万化的市场情况,把握恰当的投资时机。

如针对IDC市场中稀缺资源的投资,以报告指出的有可能成为稀缺资源的已有能耗指标IDC项目为例,在市场需求旺盛的情况下,审批通过的IDC项目将有机会拥有大量优质的客户资源,获得较好的投资回报。

或者是针对政策机会的投资,报告认为,基础设施REITs试点政策,有利于拓宽IDC行业投资路径,提高整体回报率。广东省积极落实基础设施公募REITs在区域内的具体执行办法及规则,引导IDC REITs尽快落地,也为区域内资本进入提供更多的选择,REITs有机会成为优质的投资对象。