近年,全球数字经济对经济的贡献持续增强,数据存储、分析和处理需求高速增长,推动了全球数据中心市场的快速发展。北美洲、西欧、东亚成熟的数据中心市场持续发力,东南亚、非洲南部等市场逐步加强对数据中心的政策支持和产业投入,全球数据中心市场将进入新的发展阶段。

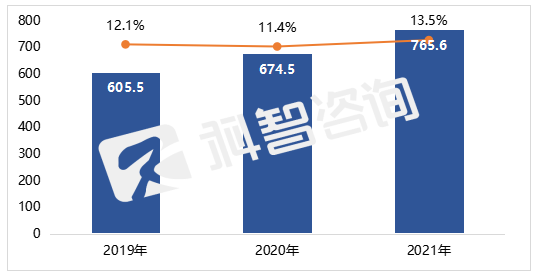

2021年,全球数据中心市场规模达到765.6亿美元,同比增长达到13.5%,是同期GDP增速的2倍多,预计未来几年仍将保持10%以上的增长速度。

2019-2021年全球数据中心市场规模及增长(亿美元)

数据来源:科智咨询

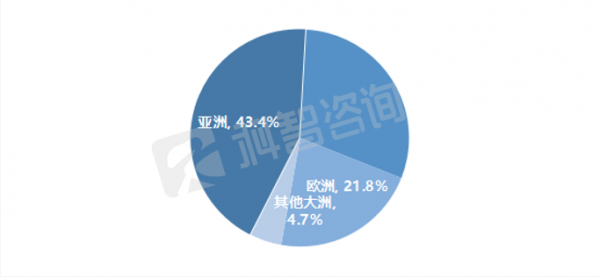

从区域看,亚洲、北美洲和欧洲是全球数据中心产业规模最大的三个区域市场。2021年,亚洲数据中心市场规模达到332亿美元,占全球数据中心市场总规模的43.4%,是全球最大的数据中心市场;北美洲和欧洲分别以230.2亿美元和167.2亿美元的数据中心市场规模,占全球数据中心市场总规模的30.1%和21.8%;南美洲、非洲和大洋洲数据中心产业市场规模合计共有36.1亿美元,占比较小,不足5%。

2021年全球数据中心市场区域分布

数据来源:科智咨询

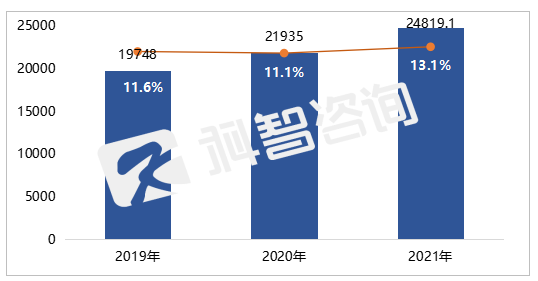

2021,全球数据中心资源总供给为24819MW,同比增长13.1%,数据中心产业供给增速加快。

2019-2021年全球数据中心资源规模及增长(MW)

数据来源:科智咨询

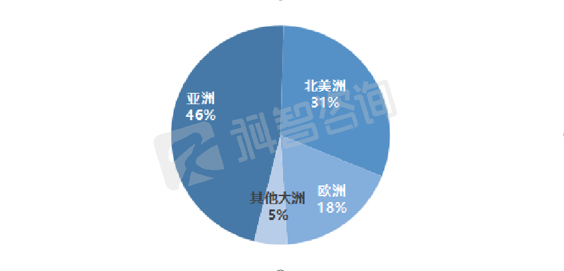

全球数据中心资源主要集中在亚洲、北美洲和欧洲,其他大洲数据中心资源供给总量占比较小。截止到2021年底,亚洲、北美洲和欧洲数据中心资源占比约95%,其中亚洲资源供给总量达到11538MW,占全球数据中心资源总量的比约46.5%,是全球最大的数据中心资源聚集地区;北美洲和欧洲数据中心资源供给分别为7596MW和4429MW,占比分别为30.6%和17.8%。南美洲、大洋洲、非洲数据中心资源总量较少,合计占比5.1%左右,并且主要集中在澳大利亚、巴西和南非等国家。总之,全球数据中心资源供给区域性显著,主要集中在人口众多、经济发展较快的大洲。

2021年全球数据中心机柜资源区域分布

数据来源:科智咨询

1、亚洲数据中心市场发展概况

亚洲数据中心市场主要集中在东亚的中国大陆地区,其次是东亚的日韩、东南亚的新加坡和南亚的印度等国家。中国大陆地区2021年数据中心资源总供给量占整个亚洲数据中心供给量的60%左右。中国数字产业化和产业数字化水平不断提升以及中国政府的大力支持是数据中心快速发展的关键所在。日本、韩国、新加坡和印度,占亚洲数据中心市场总供给规模的25%左右。尤其是日本和新加坡,数字经济快速发展,数据中心建设基础设施齐全,与欧美经济联系紧密,为数据中心提供了良好的发展环境,但近年土地和电力资源趋于紧张,制约数据中心持续发展。另外印度尼西亚、马来西亚和泰国等东南亚国家,政府重视数字经济发展和网络基础设施建设逐渐完善,为数据中心发展提供了良好的环境,数据中心市场将迎来快速发展。

预计未来三年内,亚洲数据中心资源规模平均增长率将超过16%。东南亚和南亚数据中心增速将显著快于东亚,是未来亚洲数据中心市场增量核心区。

2、欧洲数据中心市场发展概况

欧洲数据中心市场规模占整个世界数据中心市场规模的21.8%,低于亚洲和北美洲地区。经济动力不足、人口负增长、土地和电力资源受限,是阻碍欧洲数据中心发展最主要的因素。欧洲数据中心市场主要以国际数据中心运营商为主导,本土数据中心运营商竞争力较弱。

欧洲数据中心70%以上的资源分布在西欧地区;其次是南欧和北欧地区。西欧拥有欧洲著名的“FLAP数据中心市场”,即法兰克福(F)、伦敦(L)、阿姆斯特丹(A)和巴黎(P)。作为欧洲老牌的数据中心一级市场,FLAP约占欧洲数据中心市场总规模的70%,Equinix、NTT等主要的数据中心服务商和Facebook、微软和谷歌等国际大型公有云服务商均在此布局。同时,西欧还拥有欧洲数据中心二级市场的典型代表爱尔兰,2021年爱尔兰以其25%的增速,成为欧洲公认的增长最快的数据中心市场。根据获得批准规划许可的数据中心数量预计,爱尔兰在未来五年将再投资70亿欧元用于数据中心建设。

北欧作为欧洲典型的数据中心二级市场,一直是发展超大规模数据中心服务商、托管服务提供商和加密货币数据中心服务商的有利投资目的地,见证了来自云和超大规模提供商的多项投资,如Facebook正在瑞典扩张、谷歌则在芬兰扩大业务以及微软选择在挪威投资了多个数据中心,此外多家托管服务提供商也在北欧地区进行投资。

2022年,中欧和东欧预计将拥有超过3.65亿互联网用户和超过20亿台联网设备,这种增长将增加该地区数据中心的需求和投资。

未来三年,欧洲数据中心增速趋于放缓,占世界数据中心供给规模的比重将逐年下降。预计未来三年内,欧洲每年新增数据中心资源平均增长率约不足7%。

3、北美洲数据中心市场发展概况

截止到2021年底,北美洲数据中心托管市场规模达230.2亿美元,增长率达到12%。北美洲数据中心托管市场规模占整个世界数据中心市场规模的30.1%,低于亚洲但高于欧洲。

美国是北美洲绝对优势国家,其经济总量和经济增速远超其他国家,数字经济占比超过GDP总值的60%,为数据中心行业快速发展打下了良好的基础,占据北美洲数据中心市场规模的90%以上;其次是加拿大和墨西哥等国。由于美国土地、电力资源逐渐紧张,数据中心运营成本增加,以及北美洲其他国家数字化进程加快,数据中心主要服务商逐渐向加拿大、墨西哥等美国周边国家布局;国际数据中心服务商Equinix、Digital Realty已经在加拿大的多伦多、蒙特利尔和温哥华等城市布局数据中心,2021年11月亚马逊也宣布在加拿大西部新建数据中心,预计2023年可投运;CyrusOne和两个巴西数据中心服务商Odata、Ascent在墨西哥也加快数据中心布局,与此同时微软云、华为云和IBM云均在墨西哥有自建可用云区。

4、其他区域数据中心市场发展概况

截止到2021年底,其他地区包括大洋洲、南美洲和非洲,数据中心托管市场规模为36.1亿美元,增速约为9.7%,只占世界数据中心市场规模的5%左右,远低于同期世界其他大洲。因为这三个大洲经济发展水平较低,数字经济发展速度远低于其他大洲,再加上国内外局部冲突不断,政局不稳定,导致数据中心客户资源较少。整体上电力、网络等数据中心基础建设环境较落后,数据中心建设成本高昂,这些因素导致大洋洲、南美洲和非洲数据中心发展速度缓慢。

大洋洲、南美洲和非洲数据中心市场主要集中在经济发展水平较高的国家,如澳大利亚、新西兰、巴西和南非等。2021年澳大利亚数据中心供给量超过500MW,是这三个大洲数据中心资源供给最多的国家;其次是巴西,2019年以来数据中心市场持续扩张,2021年数据中心供给量超过300MW。

未来三年,其他区域数据中心市场进入潜在发展阶段,但受政治、经济以及网络、电力等基础设施限制,数据中心市场要想快速发展依然任重道远。

总之,受云计算等行业客户需求的推动,全球数据中心市场规模还将保持增长态势。预计到2024年,全球数据中心市场规模将达到1097.8亿美元,2022-2024年,全球数据中心产业增长速度将保持的12.4%以上,为数字经济发展提供保障。

报告咨询及领取

文章内容来源于《2021-2022年全球数据中心市场研究报告》,目前,报告完整版已发布,点击链接(http://www.idcquan.com/Special/2022quanqiuBG/),即可与在线客服沟通,了解报告详情及报告如何获取、购买等情况,也可拨打以下电话进行咨询。

咨询人:刘先生

电话:010-51455822